Cadastro de Serviços

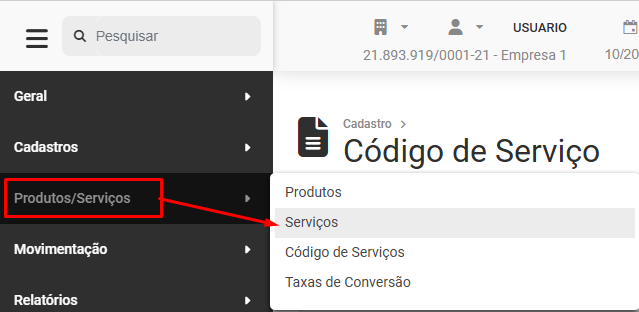

Para cadastrar os Serviços da Empresa acesse o menu Produtos/Serviços>Código de Serviço

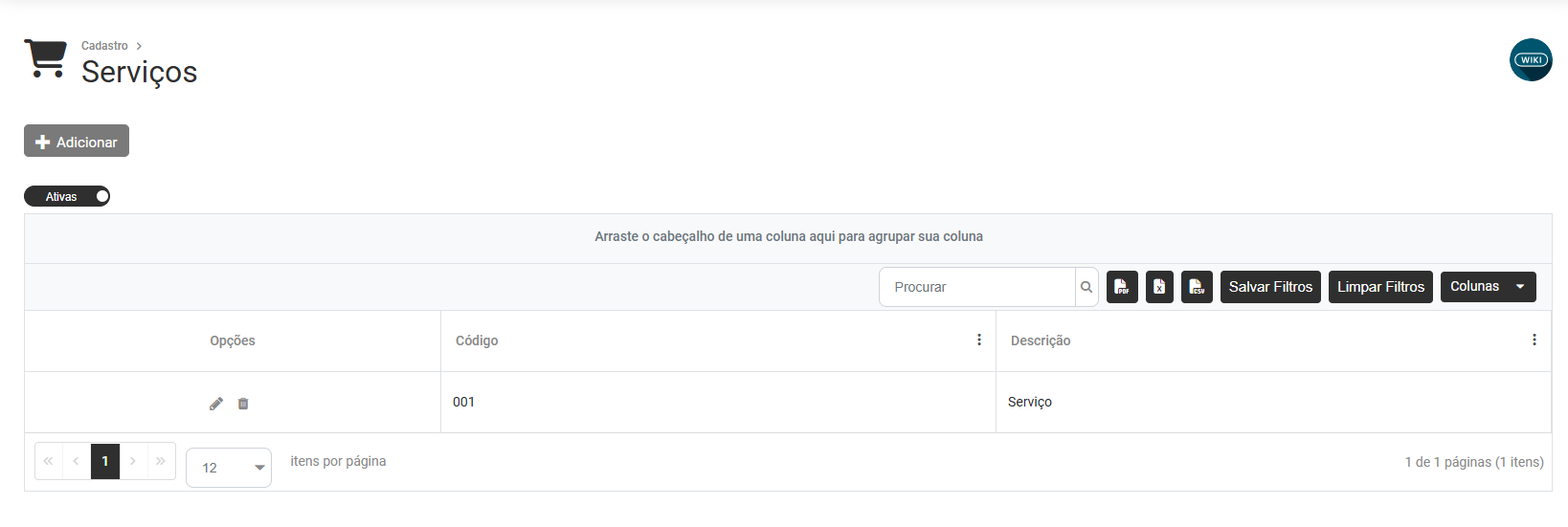

Será apresentada a tela contendo o Grid com as colunas:

- Opções

- Código

- Descrição

Na parte superior da tela, você encontrará o botão Adicionar

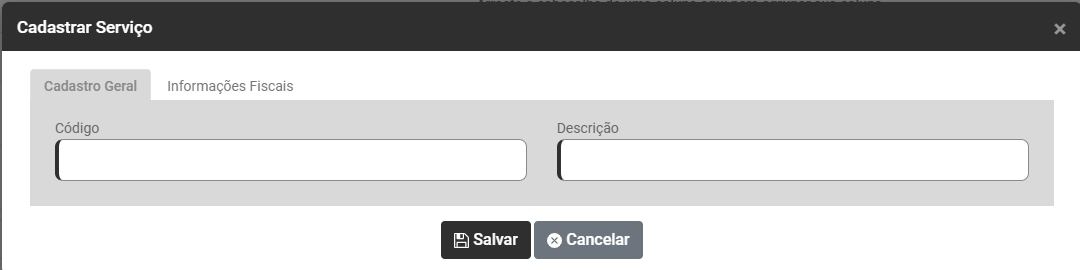

Ao acionar o botão Adicionar o Sistema irá apresentar a tela para Cadastrar Serviço

Aba Cadastro Geral, defina

- Código

- Descrição

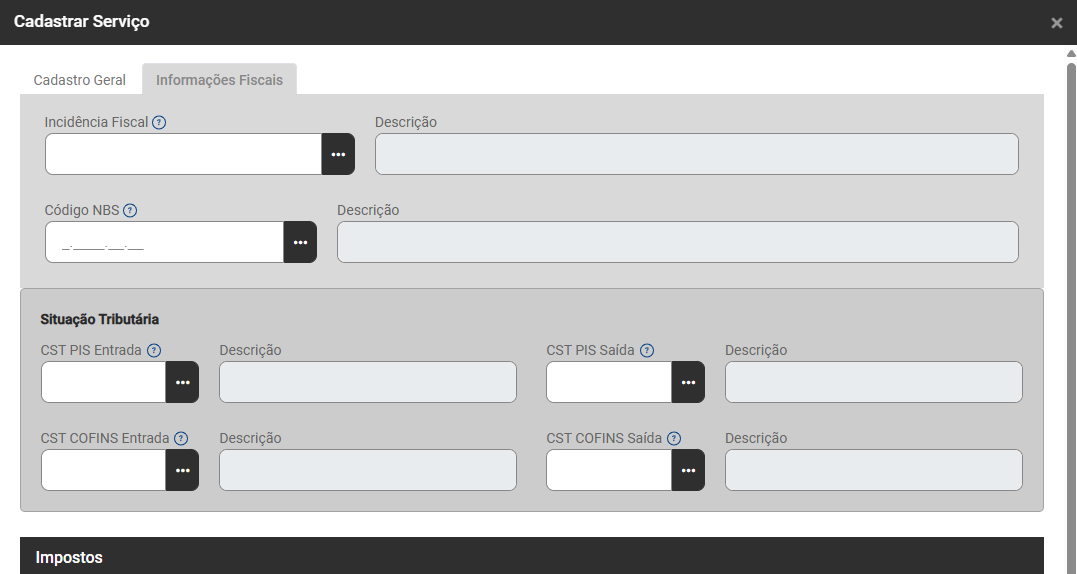

Aba Informações Fiscais

- Incidência Fiscal

- Descrição

- Código NBS

- Descrição

- Situação Tributária

a) CST PIS Entrada - Código da Situação Tributária do PIS de Entrada, que compõe a tabela CST do PIS de entrada. Tem a finalidade de identificar a origem de um produto e determinar a forma de tributação que incidirá sobre ele.

b) Descrição

c) CST PIS Saída - Código da Situação Tributária do PIS de Saída. Códigos instituídos com a finalidade de identificar o regime de cálculo da tributação a que está sujeita a mercadoria na operação praticada.

d) Descrição

e) CST COFINS Entrada - Código da Situação Tributária do COFINS de Entrada, que compõe a tabela CST do COFINS de entrada. Tem a finalidade de identificar a origem de um produto e determinar a forma de tributação que incidirá sobre ele.

Descrição

CST COFINS Saída - Código da Situação Tributária do COFINS de Saída. Códigos instituídos com a finalidade de identificar o regime de cálculo da tributação a que está sujeita a mercadoria na operação praticada.

Descrição

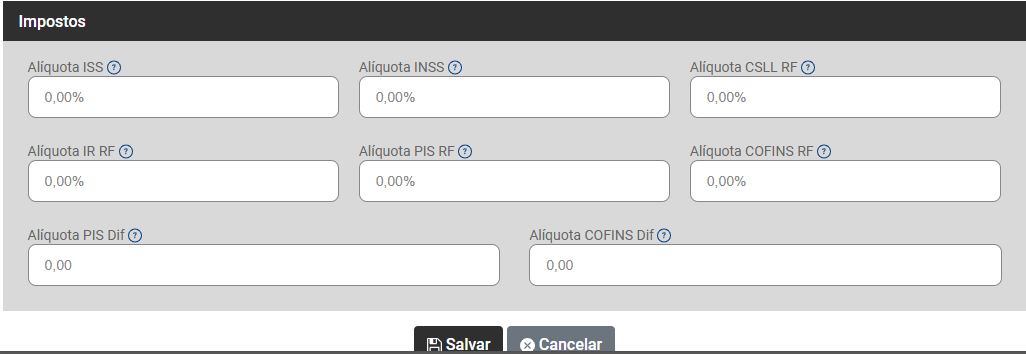

Impostos

- Alíquota ISS - O Imposto Sobre Serviços de Qualquer Natureza (ISS), é um tributo municipal. Dessa forma, a alíquota (percentual/valor fixo aplicado no imposto) vai variar de uma cidade pra outra. Este valor pode ser de 2% a 5%, vai depender do tipo de serviço prestado, bem como seu preço.

- Alíquota INSS - O INSS incide sob a empresa contratante de serviços prestados mediante à mão de obra ou empreitada contratada, mesmo que temporário. Assim, deve ser retido uma porcentagem (%) do valor bruto da nota fiscal para ser recolhido pela Previdência Social.

- Alíquota CSLL RF - Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, e pela remuneração de serviços profissionais estão sujeitos à retenção na fonte da CSLL.

- Alíquota IR RF - O Imposto de Renda Pessoa Jurídica (IRPJ) incide sobre o lucro das empresas. As empresas são obrigadas a calcular e pagar o imposto sobre o lucro obtido em suas operações. O IRPJ é aplicado tanto sobre o lucro real como sobre o lucro presumido, dependendo do regime tributário adotado pela empresa.

- Alíquota PIS RF - Programas de Integração Social. Modalidade de recolhimento com base no faturamento, na importação e sobre a Folha de Pagamento.

- Alíquota COFINS RF - Contribuição para o Financiamento da Seguridade Social. Modalidade de recolhimento com base no faturamento e na importação.

- Alíquota PIS Dif - Campo Referente a alíquota diferenciada de PIS

- Alíquota COFINS Dif - Campo Referente a alíquota diferenciada de Cofins