Desoneração - Lei 12.546/2011

Desoneração = A desoneração da folha de pagamento, no contexto brasileiro, consiste na isenção fiscal, para certos setores da economia, da Contribuição Patronal para a Previdência Social - normalmente devida no percentual de 20% da folha de pagamento - substituída pela cobrança sobre o faturamento da empresa, com alíquotas de 2% a 4%, dependente do setor que a empresa pertence.

Se no cadastro de sua Empresa:

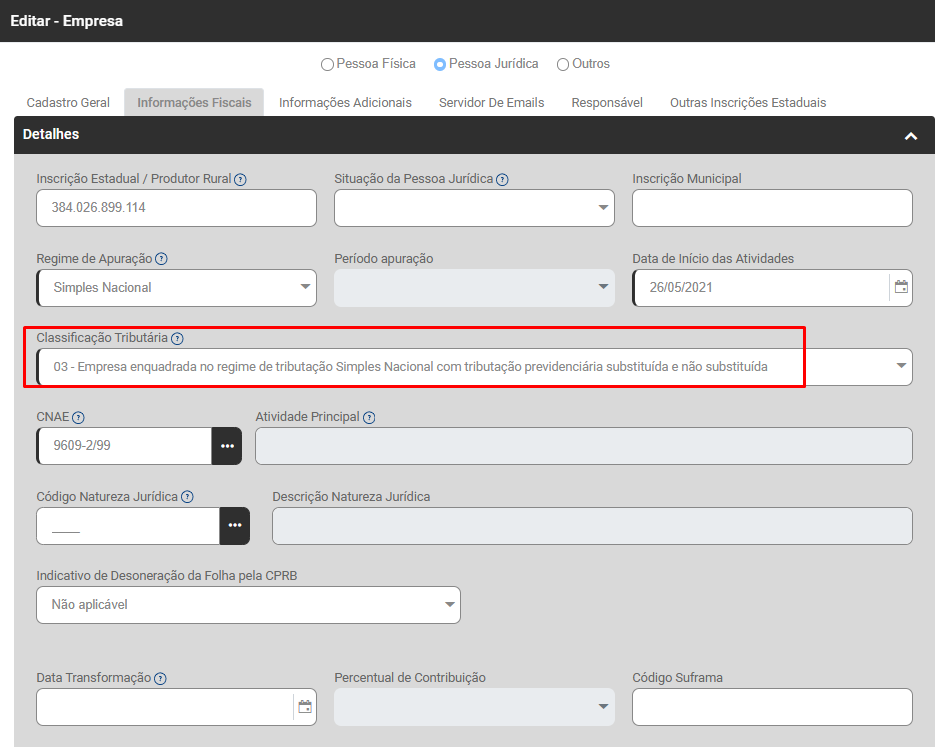

- Classificação Tributária for 03 (Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária substituída e não substituída

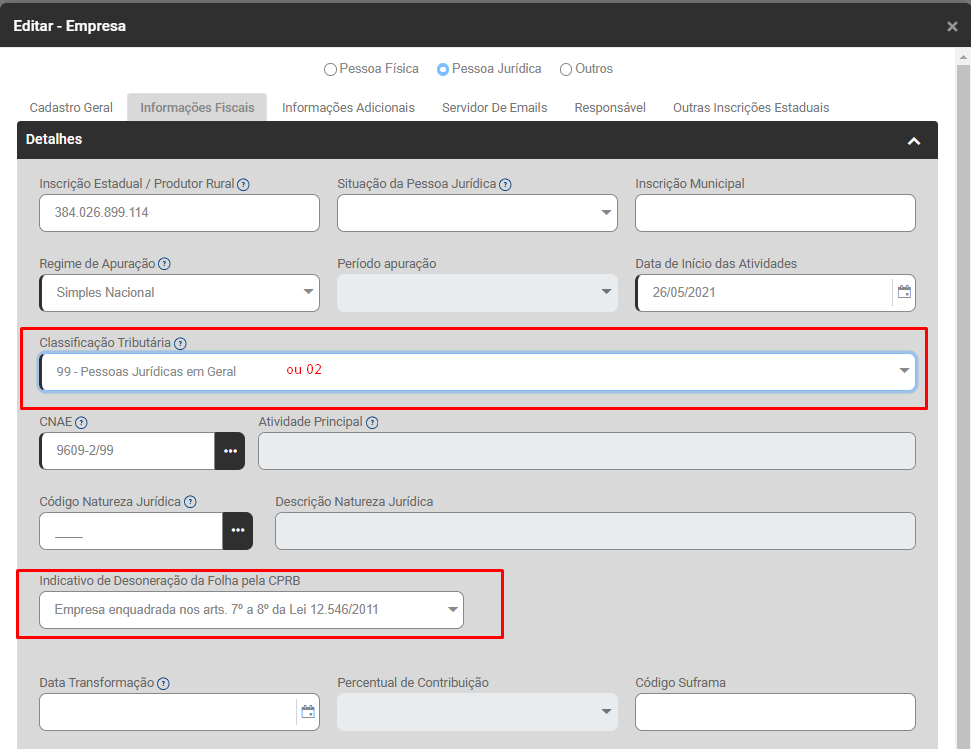

- Classificação Tributária for 02 (Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária não substituída ou 99 (Pessoas Jurídicas em Geral) e o campo Indicativo de Desoneração da Folha pela CPRB for Empresa Enquadrada nos artigos 7º e 8º da Lei 12.546/2011

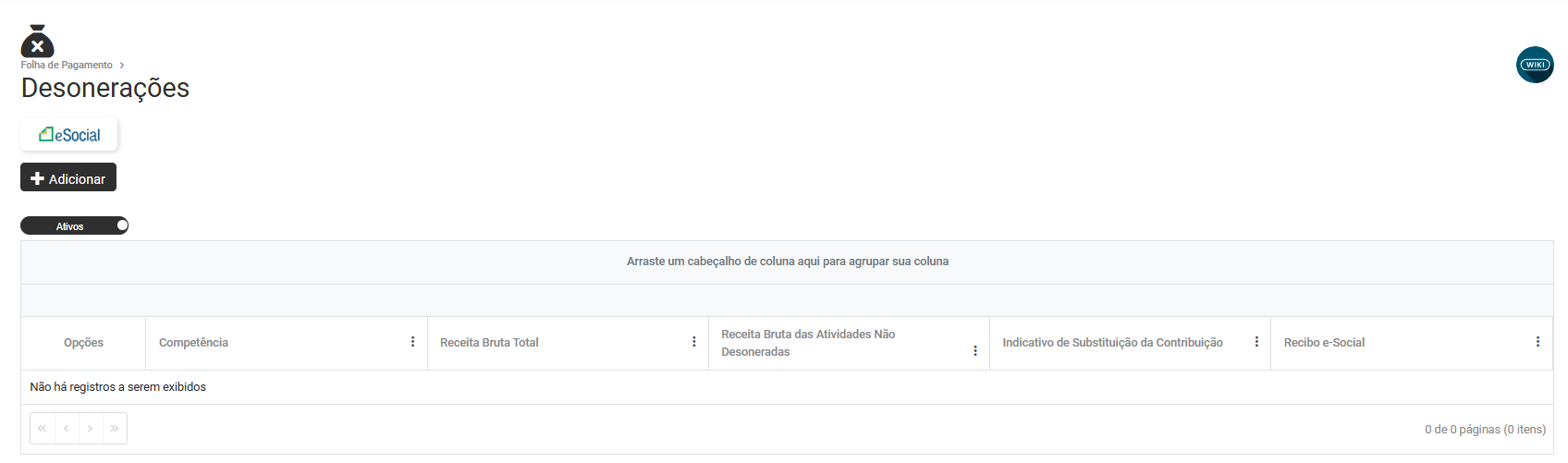

Será habilitado o menu Movimentação>Desoneração

Será apresentada a tela com o Grid/Lista de cadastros de Desonerações, com as colunas:

- Opções

- Competência

- Receita Bruta Total

- Receita Bruta das Atividades Não Desoneradas

- Indicativo de Substituição da Contribuição

- Recibo do eSocial

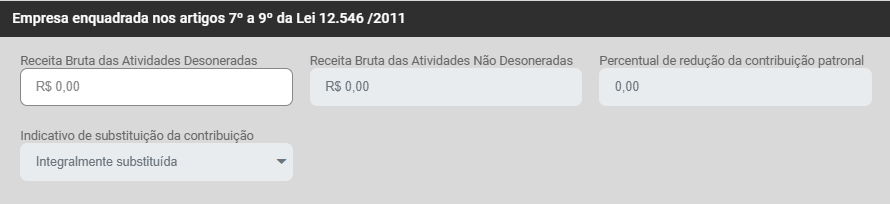

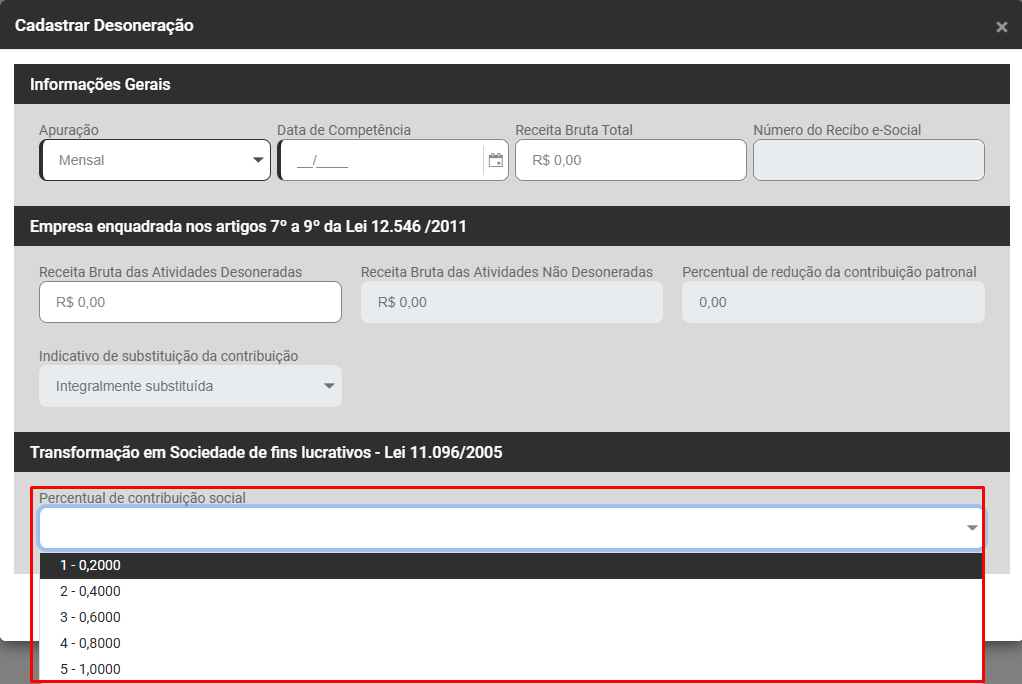

Para cadastrar a Desoneração da Folha de Pagamento acesse o botão "Adicionar" será aberta a tela para Cadastrar Desoneração, informe:

Informações Gerais

- Período de Apuração (mensal ou anual)

- Data de Competência - a máscara (MM/AAAA ou AAAA) deste campo será determinada após o campo Apuração ser definido

- Receita Bruta Total

- Número do Recibo do eSocial - será preenchido apenas se a informação já estiver cadastrada no Portal do eSocial

Empresa enquadrada nos artigos 7º a 9º da Lei 12.546/2011

- Receita Bruta das Atividades Desoneradas

- Receita Bruta das Atividades Não Desoneradas

- Percentual de redução da Contribuição Patronal

- Indicativo de Substituição da Contribuição

Transformação em Sociedade de Fins Lucrativos - Lei 11.096/2005

- Percentual de Contribuição Social

Links Relacionados: